Если коротко: субсидиарная ответственность — это когда по долгу сначала отвечает основной должник, а если его денег не хватило, платит кто-то ещё. «Subsidiarius» по-латыни значит «дополнительный». Вот и вся магия термина, которым любят пугать.

Но дьявол, как обычно, в деталях. Давайте честно разберём, где обычный человек может с ней столкнуться — и что она значит для пайщика кредитного кооператива. Да-да, мы про себя тоже расскажем без умолчаний.

Где она встречается в обычной жизни

Самый частый случай — поручительство. Подписали договор поручительства по кредиту друга — поздравляем, вы субсидиарный должник. Друг перестал платить — банк придёт к вам. Это договорная субсидиарная ответственность: вы сами на неё согласились, поставив подпись.

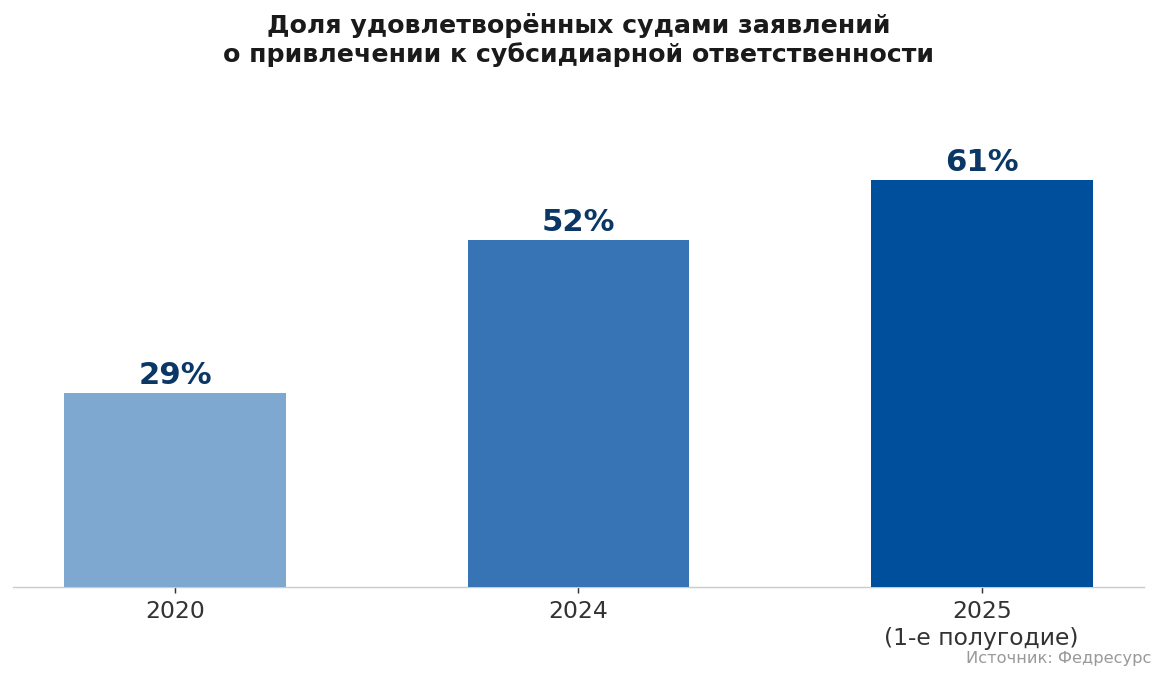

Второй случай — бизнес. Директора и владельцы компаний при банкротстве могут отвечать по долгам фирмы личным имуществом. Здесь цифры серьёзные: по данным Федресурса, в первом полугодии 2025 года суды удовлетворили 61% заявлений о привлечении к субсидиарке, средняя сумма взыскания — 88 млн рублей. Но это история про тех, кто управлял компанией и довёл её до банкротства, а не про рядовых граждан.

И третий случай, который касается наших читателей напрямую, — членство в потребительском кооперативе.

Честный блок: субсидиарная ответственность пайщика КПК

Не будем юлить: у пайщиков кредитных потребительских кооперативов субсидиарная ответственность есть. Это прямо написано в статье 123.3 Гражданского кодекса и в законе «О кредитной кооперации» №190-ФЗ. Любой кооператив, который говорит вам обратное, либо не читал собственный устав, либо что-то скрывает.

Теперь главное — её границы. Пайщик отвечает в пределах невнесённой части дополнительного взноса. Не всем имуществом. Не квартирой. Не машиной. Только суммой дополнительного взноса, который общее собрание может назначить для покрытия убытков кооператива.

Как это работает на практике

Допустим, кооператив закончил год с убытком. По закону у пайщиков есть три месяца после утверждения годового баланса, чтобы покрыть убыток — сначала из резервного фонда, а если его не хватило, дополнительными взносами. Размер взноса каждого пайщика определяет общее собрание, обычно пропорционально паю.

Пример с цифрами. У кооператива 1000 пайщиков и убыток 1 млн рублей, резервного фонда нет (плохой признак, но допустим). На каждого выходит по 1000 рублей дополнительного взноса. Внесли — вопрос закрыт. Не внесли — вот ровно эта тысяча и есть предел вашей субсидиарной ответственности. Кредиторы кооператива могут требовать с вас её, и только её.

Есть нюанс, о котором редко говорят: при банкротстве кооператива отвечают и те, кто вышел из него меньше чем за полгода до подачи заявления о банкротстве (статья 189.6 закона о банкротстве). Логика законодателя понятна: чтобы пайщики не разбегались из тонущего кооператива, бросая долги на оставшихся.

А вот у членов правления и директора кооператива ответственность строже: если банкротство наступило из-за их виновных действий, с них могут взыскать в пределах паенакоплений. Тоже справедливо — кто рулил, тот и отвечает.

Почему тогда все пугают квартирами?

Потому что путают две разные вещи. «Отберут всё» — это про контролирующих лиц при банкротстве бизнеса, про директоров и бенефициаров. К рядовому пайщику КПК это не относится: его риск ограничен дополнительным взносом, который, к слову, в нормально работающем кооперативе вообще ни разу не назначается. Убытки покрывает резервный фонд — он для того и существует.

Пять вопросов кооперативу перед вступлением

Вместо страха — проверка. Спросите у любого КПК, в который собираетесь вступить:

- Есть ли кооператив в реестре Банка России? Без записи в реестре это не КПК, а вывеска.

- В какой СРО состоит? Кооператив без СРО не имеет права принимать деньги и новых пайщиков.

- Какой размер резервного фонда? Именно он первым закрывает убытки.

- Покажут ли годовую отчётность? Нормальный кооператив показывает без вопросов.

- Назначались ли когда-нибудь дополнительные взносы? Если да — почему и сколько.

«Поволжское ОВК» на все пять вопросов отвечает спокойно: состоим в реестре ЦБ и в СРО, отчётность открыта, резервный фонд сформирован, дополнительных взносов за всю историю кооператива пайщики не вносили ни разу. Приходите в офис или звоните 8 800 775-64-44 — покажем документы, а не презентацию.

Материал носит информационный характер и не является юридической консультацией. Актуальные редакции законов смотрите на официальных ресурсах.